خاص B2B-SY

خاص B2B-SY

إعداد حامد سيف الدين – ماجستير علوم مالية و مصرفية-

تتضمن الدراسة آثار الأزمة الاقتصادية الحالية على أداء المصارف الخاصة التقليدية من خلال مقارنتها مع العام 2010 الذي اتسم بالاستقرار، إلى جانب دراسة أثر ارتفاع سعر صرف الدولار الأمريكي على نتائج أعمال هذه المصارف.

عام ثانٍ مضى على أزمة تاريخية وضعت الاقتصاد السوري في عنق زجاجة طويل لكي لا يكون لديه القدرة على الخروج منها بسهولة. عقوبات اقتصادية و محاولات لكسر الليرة السورية و سعر صرف دولار أمريكي يلتهب و توقف النشاطات الإنتاجية و الاكتفاء بحجم صغير من الاستيراد مع تراجع التصدير إلى مستويات صفرية في كثير من القطاعات، هذه الظروف و غيرها عصفت بالاقتصاد السوري بكل مكوناته من المواطن الصغير و حتى أكبر المؤسسات المالية العامة و الخاصة.

أمام هذه التحديات، كيف وقفت المصارف الخاصة التقليدية؟ و ماذا حل بها؟ و ما آثار هذه الأزمة على أداء هذه المصارف؟

و للوقوف على آثار هذه الأزمة على أداء المصارف الخاصة التقليدية فإننا سوف نبدأ بعرض آثارها على موجودات هذه المصارف.

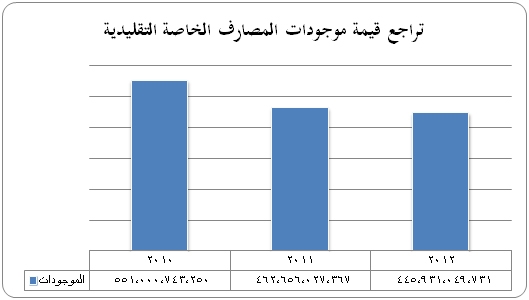

فقد تراجعت موجودات المصارف الخاصة التقليدية خلال الأزمة الحالية لتسجل ما قيمته /445,931,049,731/ ل.س في نهاية العام 2012 مسجلةً نسبة تراجع (3.6%) مقارنةً مع العام 2011 الذي سجلت فيه /462,656,027,367/ ل.س و متراجعةً بنسبة (19%) مقارنةً مع العام 2010 الذي سجلت فيه /551,000,743,250/ ل.س، و الشكل البياني التالي يبين التراجع في قيمة موجودات المصارف الخاصة التقليدية في نهاية العام 2012 مقارنة مع الأعوام 2011-2010:

و هنا لا بد من تحليل بنية الموجودات لدى هذه المصارف للتعرف على الأسباب الرئيسية التي كانت وراء هذه التراجعات الكبيرة.

فمن خلال تحليل الأموال السائلة و شبه السائلة لدى هذه المصارف و المتمثلة بـــــ : النقد و الأرصدة لدى مصرف سورية المركزي- الأرصدة لدى مصارف و مؤسسات مصرفية- الإيداعات لدى مصارف و مؤسسات مصرفية، نلاحظ أن قيمة هذه الأموال و مع بداية الأزمة قد تراجعت و بشكل كبير في نهاية العام 2011 مقارنةً مع العام 2010 حيث بلغت نسبة التراجع حوالي (30%) حيث قام عدد كبير من العملاء بسحب أموالهم المودعة لدى هذه المصارف الأمر الذي ساهم إلى تراجع قيمة هذه الأموال السائلة و شبه السائلة، إلا أن هذه المصارف و لمعرفتها بأهمية هذه الأموال للحفاظ على سيولة المصارف و مواجهة سحوبات العملاء المحتملة بيسر و سهولة و من دون الوقوع في أزمات سيولة قد تضر بسمعة المصارف أو مركز سيولتها، فقد قامت هذه المصارف بتعزيز هذه الأموال و زيادة حجمها لتعود إلى مستواها الآمن و القابل لمواجهة أي سحوبات اضطرارية، و الجدول التالي يوضح حجم الأموال السائلة و شبه السائلة لدى المصارف الخاصة التقليدية في الأعوام 2010-2011-2012:

و للتعرف على كيفية قيام هذه المصارف بذلك، سوف ندخل إلى بنية كل بند من هذه البنود المكونة لمجموعة الأموال السائلة و شبه السائلة و سنبدأ بالنقد و الأرصدة لدى مصرف سورية المركزي.

و قد سجلت قيمة هذه البند ارتفاع ملحوظ في العام 2012 مقارنةً مع العام 2011 بنسبة مئوية بلغت (45%)، إلا أن قيمة هذا البند قد سجلت أعلى قيمة في العام 2010 و يعود ذلك إلى ارتفاع قيمة احتياطي الودائع لدى هذه المصارف في العام 2010 و الذي سجلت فيه /43,191,270,025/ ل.س في حين أنها انخفضت و بشدة في العامين 2011-2012 لتسجل /16,482,272,325-16,474,354,703/ ل.س على الترتيب و يعود هذا التراجع في قيمة احتياطي الودائع في الأعوام 2011-2012 لانخفاض حجم الأموال المودعة لدى المصارف الخاصة التقليدية.

كما أنه و من الملاحظ أن قيمة الحسابات الجارية مع مصرف سورية المركزي تمثل القسم الأكبر من قيمة بند النقد و الأرصدة لدى مصرف سورية المركزي كما أن قيمتها في العام 2012 قد سجلت أعلى قيمة بين الأعوام الثلاث المدروسة ليسجل ما قيمته /87,265,203,911/ ل.س في العام 2012 بعد أن سجل /41,033,497,517-68,110,376,126/ ل.س في الأعوام 2011-2010 على الترتيب، و الجدول التالي يوضح مكونات بند النقد و الأرصدة لدى مصرف سورية المركزي خلال الأعوام 2012-2011-2010:

إضغط هنا لصورة أوضح

أما فيما يتعلق بالأرصدة لدى المصارف و المؤسسات المصرفية و التي تمثل الأموال التي قام كل مصرف من هذه المصارف بإيداعها لدى مصارف أخرى محلية ( حكومية أو خاصة ) و مصارف خارجية و لكن بآجال قصيرة الأجل تستحق خلال فترة أقل من ثلاث أشهر، بمعنى أنها لا تبقى سائلة كالنقد 100% و آجالها قصيرة جداً.

فمن الملاحظ أن المصارف الخاصة التقليدية قد قامت بالتركيز و بشدة على هذا البند و عملت على توظيف جزء جيد من أموالها فيه، حيث ارتفعت قيمته خلال السنوات الممتدة من 2010-2012 ليصل إلى /83,604,892,241/ ل.س في نهاية العام 2012 بعد أن كان بقيمة /57,328,090,595/ ل.س في نهاية العام 2010، بمعنى أنه حقق نسبة زيادة بلغت حوالي (46%).

و في النهاية نلاحظ أن قيمة بند الإيداعات لدى المصارف و المؤسسات المصرفية و التي تمثل الأموال التي قام كل مصرف من هذه المصارف بإيداعها لدى مصارف أخرى محلية ( حكومية أو خاصة ) و مصارف خارجية و بآجال تستحق بفترة أكثر من ثلاث أشهر قد تراجعت و بشكل كبير خلال الأعوام المدروسة و يعود هذا التراجع على الأغلب إلى الآجال التي تميز هذا النوع من الأموال و يقلل من سيولتها.

و من جهة أخرى فقد تراجعت قيمة صافي التسهيلات الائتمانية المباشرة و بشكل واضح و كبير خلال الأعوام المدروسة حيث سجلت /159,312,015,222-202,624,058,761-219,997,277,031/ ل.س في الأعوام 2012-2011-2010 على الترتيب، و يعود هذا الانخفاض في قيم التسهيلات الائتمانية المباشرة إلى إحجام هذه المصارف على منح تسهيلات خلال الأزمة الحالية إلى جانب ارتفاع قيمة المؤونات المخصصة لمواجهة الديون المشكوك في تحصيلها و التي توقف أصحابها عن سداد أقساطهم اتجاه هذه المصارف.

الجدول التالي يلخص أهم النسب المتعلقة بالتسهيلات الائتمانية المباشرة لدى المصارف الخاصة التقليدية خلال الأعوام 2012-2011-2010:

و بهدف التعرف على بنية هذه التسهيلات الائتمانية المباشرة من ناحية نوعها، سوف نقوم بتوزيع قيمها الإجمالية (قبل تنزيل أي قيمة منها) إلى الأنشطة الرئيسية التي تقدمها المصارف لعملائها ( قروض و سلف- جاري مدين- حسم سندات- بطاقات ائتمان)، و الجدول التالي يبين أن القروض و السلف تشكل النسبة العظمى هذه التسهيلات الائتمانية المباشرة يليها الجاري المدين فحسم السندات و تأتي بطاقات الائتمان في المرحلة الأخيرة من التصنيف:

و من الجدول السابق يتبين لنا تراجع قيمة إجمالي التسهيلات الائتمانية بكافة أشكالها، و يعود ذلك إلى توقف هذه المصارف عن عملية التمويل، حيث قمنا هنا باستبعاد أثر الفوائد المعلقة وَ مخصصات الديون المشكوك بتحصيلها وَ الفوائد المقبوضة مقدماً لمعرفة مدى التراجع الحقيقي الحاصل في التسهيلات الائتمانية المباشرة من خلال الاعتماد على القيم الإجمالية لهذه التسهيلات، حيث تراجعت إجمالي التسهيلات في العام 2012 حوالي (17.5%) مقارنةً مع العام 2010 و هي نسبة تراجع كبيرة جداً على اعتبار أن التسهيلات الائتمانية المباشرة تشكل المنفذ الرئيسي الذي توظف به هذه المصارف مصادر الأموال المتاحة لديها.

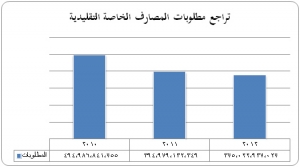

أما من ناحية مطلوبات المصارف الخاصة التقليدية، فقد انخفضت مطلوباتها و بشكل كبير خلال العامين السابقين. حيث بلغت قيمة مطلوبات هذه المصارف /375,022,937,027/ ل.س في نهاية العام 2012 مسجلةً نسبة تراجع (5%) مقارنةً مع العام 2011 الذي سجلت فيه /394,979,132,349/ ل.س و متراجعةً بنسبة (24.2%) مقارنةً مع العام 2010 الذي سجلت فيه /494,986,841,755/ ل.س، و الشكل البياني التالي يبين التراجع الذي أصاب مطلوبات المصارف الخاصة التقليدية في نهاية العام 2012 مقارنة مع الأعوام 2011-2010:

و على اعتبار أن بنود: ودائع المصارف و المؤسسات المصرفية- ودائع الزبائن- التأمينات النقدية، تشكل القيمة الأكبر من مطلوبات المصارف فإننا سوف نركز عليها للوقوف على أسباب تراجع هذه المطلوبات.

ففيما يتعلق ببند ودائع المصارف و المؤسسات المصرفية و الذي يمثل قيمة الأموال التي تقوم المصارف الأخرى من داخل و خارج سورية بإيداعها لدى المصارف الخاصة التقليدية ( بما فيها المصارف الخاصة التقليدية نفسها) على شكل حسابات جارية و تحت الطلب أو ودائع لأجل و تشكل نسبة صغيرة من إجمالي الإيداعات، حيث تستخدم هذه الإيداعات في معظم الأحيان لتسيير مصالح عملاء كل مصرف لدى المصارف الأخرى.

و قد سجلت قيمة هذا البند تراجعاً في العام 2012 بنسبة (15.2%) مقارنةً مع العام 2011 الذي سجل تقدماً واضحاً في القيمة مقارنةً مع العام 2010 بنسبة (34.2%)، و الجدول التالي يبين مكونات بند ودائع المصارف و المؤسسات المصرفية خلال الأعوام المدروسة:

ما فيما يخص ودائع الزبائن و التي تمثل إيداعات عملاء المصارف من أشخاص طبيعيين و اعتباريين باستثناء المؤسسات المصرفية, و تشكل النسبة العظمى من كتلة الإيداعات لدى المصارف الخاصة التقليدية, حيث سجلت نسبة (87%) من إجمالي الإيداعات في العام 2012 وَ (85%) في العام 2011 وَ (91%) في العام 2010، و تتوزع حسب طبيعتها إلى ثلاث مجموعات رئيسية ملبيةً حاجات المودعين على كافة مستوياتهم, هي: الحسابات الجارية و تحت الطلب- الودائع لأجل- حسابات التوفير.

فمن الملاحظ أن قيمة الحسابات الجارية و تحت الطلب قد تراجعت بشكل كبير في العام 2011 عن العام 2010 نتيجة السحوبات الكبيرة التي كانت مع بداية الأزمة، إلا أنها عادت لترتفع في العام 2012 كمؤشر لعودة جزء جيد من الأموال المسحوبة إلى هذه المصارف و لكن على شكل حسابات جارية لتكون جاهزة لسحبها من قبل العملاء عند الحاجة إليها, أما فيما يتعلق بالودائع لأجل و الخاضعة لإشعار فإنها قد سلكت سلوكاً متراجعاً خلال الأعوام 2011-2012 مقارنةً مع العام 2010، حيث سجلت نسبة تراجعها في العام 2012 مقارنةً مع العام 2010 (30.7%)، و هذا يدل على وجود سحوبات من هذا النوع من الودائع إلى جانب إحجام الزبائن على إيداع أموالهم كوديعة و تفضيل الإيداع كحسابات جارية قابلة للسحب بأي لحظة كما مر معنا.

و في نهاية المطاف، فقد تراجعت قيمة التأمينات النقدية في العام 2012 مقارنةً مع العام 2011 بنسبة (23.2%)، لتسجل /15,457,040,496/ ل.س بعد أن كانت /20,149,116,931/ ل.س في العام 2011 و يعود ذلك إلى تراجع التأمينات النقدية مقابل التسهيلات المباشرة و غير المباشرة، في حين أنها كانت قد سجلت تقدماً واضحاً في العام 2011 مقارنةً مع العام 2010 و ذلك بنسبة (38%) حيث كانت قد سجلت ما قيمته /14,590,648,222/ ل.س في العام 2010، و يعود ذلك إلى التقدم الذي سجلته التأمينات المقبوضة مقابل التسهيلات المباشرة و غير المباشرة خلال العام 2011، و الجدول التالي يوضح ذلك:

و من الجدير بالذكر أن مجموعة حقوق المساهمين قد سجلت تقدماً في قيمتها خلال الأعوام المدروسة، فقد سجلت ما قيمته /70,908,112,704/ ل.س في العام 2012 بعد أن كانت بقيمة /67,676,895,018/ ل.س في العام 2011 لتسجل نسبة زيادة بلغت (4.8%)، في حين أنها كانت بقيمة /56,013,901,495/ ل.س في العام 2010.

و يمكن أن نعزو الأسباب الحقيقية وراء الارتفاع في قيمة حقوق المساهمين إلى الزيادة الحاصلة في رساميل هذه المصارف و خاصة في العام 2011، إلى جانب تسجيل بند الأرباح ( الخسائر) المدورة غير المحققة لزيادات كبيرة لا سيما في العام 2012 و الناجمة عن ارتفاع سعر صرف الدولار الأمريكي المكون لمركز القطع البنيوي مع نهاية العام 2012 بشكل كبير.

و إذا قمنا باستبعاد قيمة الأرباح ( الخسائر) المدورة غير المحققة ( لكي ندرس التغير في حقوق المساهمين بعيداً عن التغير في مركز القطع البنيوي)، فإننا نلاحظ أن العام 2011 قد حقق أعلى قيمة حيث بلغت / 63,424,680,295/ ل.س بسبب الزيادات الحاصلة في رساميل بعض المصارف الخاصة التقليدية في حين أن العام 2012 قد حقق أدنى قيمة فقد سجلت / 54,555,377,512 / ل.س بعد أن سجلت ما قيمته / 57,104,977,157 / ل.س في العام 2010، و يعود سبب انخفاض هذه القيمة في العام 2012 لكون بند الخسائر المدورة المحققة و الناجم عن تحقيق بعض المصارف المدروسة لخسارة خلال العام 2012 قد سجل قيمة مرتفعة خلال هذا العام.

و من وجهة نظر أخرى و على اعتبار أن حقوق مساهمي هذه المصارف تمثل قيمة ما يملكه حملة الأسهم في المصارف و الذي يكون بالتفاضل بين إجمالي الموجودات و إجمالي المطلوبات، و بما أن سعر صرف يرتفع بشكل كبير خلال هذه الأزمة فلا بد من أن نحسب قيمة حقوق مساهمي هذه المصارف بالنسبة للدولار الأمريكي.

و قد سجل سعر صرف الدولار الأمريكي في السوق السوداء حوالي /60/ ل.س في نهاية العام 2011 وَ /93/ ل.س في نهاية العام 2012، مع العلم إنه و مع نهاية العام 2010 لم يكن هناك سعر صرف في السوق السوداء بسبب استقرار الأوضاع الاقتصادية آنذاك و قد سجل سعر الصرف في نشرة مصرف سورية المركزي حوالي/47/ ل.س.

و بالتالي تكون حقوق مساهمي هذه المصارف في نهاية العام 2012 تمثل /762,452,825/ دولار أمريكي، بعد أن كانت /1,127,948,250- 1,191,785,138/ دولار أمريكي خلال العامين 2011-2010 على الترتيب.

فعلى الرغم من الزيادة الكبيرة في حقوق مساهمي المصارف الخاصة التقليدية و المتمثلة ببند أرباح تقييم مركز القطع البنيوي بشكل رئيسي و الناجمة عن الارتفاع في سعر صرف الدولار رسمياً، إلا أن حقوق مساهمي هذه المصارف قد تراجعت قيمتها كعدد وحدات من الدولارات الأمريكية نسبةً لسعر صرف الدولار بالسوق السوداء، و هذا ما أضر كثيراً بحملة أسهم هذه المصارف.

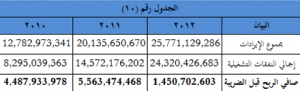

و بالانتقال إلى نتائج أعمال المصارف الخاصة التقليدية خلال السنوات المدروسة، نلاحظ أن إجمالي إيرادات هذه المصارف قد سجلت تقدماً واضحاً خلال الفترة الممتدة 2010-2012، حيث سجلت ما قيمته /25,771,129,286/ ل.س خلال العام 2012، بعد أن حققت ما قيمته /20,135,650,670/ ل.س خلال العام 2011 لتسجل نسبة زيادة بلغت (28%)، في حين أنها حققت ما قيمته /12,782,973,341/ ل.س في العام 2010 لتسجل نسبة زيادة بلغت (101%) خلال العامين 2012-2010.

و يعود السبب الرئيسي لهذا الارتفاع إلى الزيادة الكبيرة في الأرباح الناتجة عن تقييم مركز القطع البنيوي حيث سجلت مستويات قياسية لتصل إلى /12,390,823,673/ ل.س في نهاية العام 2012 و ذلك بسبب الطفرة الكبير الحاصلة في سعر صرف الدولار في نهاية العام 2012، أما فيما يخص باقي بنود الإيرادات فإنها لم تسجل أي تغيرات جوهرية خلال الأعوام الثلاث، و الجدول التالي يبين مكونات إجمالي إيرادات هذه المصارف:

و بهدف التعرف على أداء هذه المصارف من ناحية تحقيق إيرادات من أنشطتها الرئيسية سوف نقوم باستبعاد الأرباح الناتجة عن تقييم مركز القطع البنيوي للوقوف على الإيرادات الناتجة عن الأنشطة التشغيلية لهذه المصارف، و من الملاحظ أن إيرادات المصارف الخاصة التقليدية بعد استبعاد الأرباح الناتجة عن تقييم مركز القطع البنيوي قد سجلت أعلى قيمة لها في العام 2011 حيث بلغت /14,822,097,253/ ل.س في حين أنها سجلت القيم /13,380,305,613- 12,287,155,577/ خلال العامين 2012-2010 على الترتيب، و نجد بعد استبعاد أثر الأرباح الناتجة عن تقييم مركز القطع البنيوي بأن المصارف المدروسة قد حققت إيرادات متقاربة خلال الأعوام الثلاث، و هذا إن دل على شيء فإنه يدل على قيام هذه المصارف بالمحافظة على قيم شبه مستقرة لإيراداتها الناتجة عن ما قدمته في أوقات سابقة من تسهيلات ائتمانية مباشرة من خلال رفع معدلات الفائدة الدائنة قليلاً على التسهيلات الممنوحة مسبقاً لمواجهة الزيادة في معدلات الفائدة المدينة التي حصلت خلال هذه الأزمة.

و فيما يتعلق بالنفقات التشغيلية للمصارف الخاصة التقليدية فقد سجلت زيادة كبيرة خلال الأعوام المدروسة، حيث سجلت ما قيمته /24,320,426,683/ ل.س خلال العام 2012 بعد أن سجلت /14,572,176,202/ ل.س خلال العام 2011 مسجلةً نسبة زيادة (67%)، يعد أن سجلت ما قيمته /8,295,039,363/ ل.س خلال العام 2010 ليحقق العام 2012 نسبة زيادة (193%) مقارنةً مع العام 2010.

و يعود السبب في زيادة النفقات التشغيلية لدى هذه المصارف إلى الارتفاع المتواصل في قيمة مخصص خسائر تدني التسهيلات الائتمانية المباشرة، و الذي قامت المصارف باقتطاعه لمواجهة الديون المشكوك في تحصيلها وفقاً لمتطلبات مصرف سورية المركزي و التي تلزم المصارف باقتطاع مثل هذه المؤونات لمواجهة الديون التي توقف مقترضيها على سداد أقساطهم المستحقة لهذه المصارف، في حين أن ما تبقى من بنود مكونة للنفقات التشغيلية لم تسجل تغيرات كبيرة خلال هذه الأعوام، و الجدول التالي يبين قيم البنود المكونة للنفقات التشغيلية خلال الأعوام المدروسة:

و من خلال استبعاد أثر مخصص خسائر تدني التسهيلات الائتمانية المباشرة على النفقات التشغيلية لمعرفة مستويات الإنفاق خلال هذه الأعوام باستثناء ما نجم عن هذه الأزمة من نفقات، فإننا نلاحظ وجود ارتفاع في قيمة النفقات لدى المصارف المدروسة خلال الأعوام الثلاثة حيت سجلت القيم التالية:/9,375,489,390- 8,762,231,856- 7,641,802,337/ ل.س خلال الأعوام 2012-2011-2010 على الترتيب، و تعود هذه الزيادات في هذه القيم بشكل رئيسي إلى زيادة حجم نفقات الموظفين و المؤونات الأخرى، و هذا إن دل على شيء فإنه يدل على سياسات التوسع التي تعتمدها هذه المصارف من خلال توظيف كوادر جديدة لتقديم خدماتها بشكل أوسع على الرغم من وجود أزمة كبيرة تخنق الاقتصاد ككل، حيث كان من واجب هذه المصارف أن تعمل على تخفيض نفقات الموظفين أو كأقل تقدير العمل على الحد من زيادتها و ذلك حماية لمصالح المساهمين الملاك الحقيقيين لهذه البنوك و الذين لم يعودوا يكسبون شيئاً من الاستثمار بأسهم هذه المصارف.

و من خلال العودة إلى ما سبق من إجمالي إيرادات و إجمالي نفقات تشغيلية و التفاضل بينهم يمكننا أن نتوصل إلى أن صافي الربح قبل الضريبة، و الذي سجل أعلى قيمة له في العام 2011 حيث بلغت /5,563,474,468/ ل.س و يعود ذلك إلى أن الارتفاع الذي طرأ على قيمة إجمالي الإيرادات في ذلك العام تجاوزت الزيادة الحاصلة في إجمالي النفقات التشغيلية و بشكل كبير في نفس السنة.

و على الرغم من تحقيق المصارف الخاصة التقليدية لمجموع إيرادات كبير جداً ناتج عن إعادة تقييم مركز القطع البنيوي، إلا أن قيمة صافي الربح قبل الضريبة كانت منخفضة جداً و لم تتجاوز المليار و نصف المليار ليرة سورية، و يعود ذلك إلى الحجم الكبير للمبالغ المقتطعة كنفقات لمواجهة التدني في التسهيلات الائتمانية المباشرة لديها.

و من الجدير بالذكر بأن صافي الربح قبل الضريبة قد سجل قيمة مرتفعة أيضأ في العام 2010 بلغت /4,487,933,978/ ل.س، و هي نتيجة عمل في ظروف طبيعية قبل الدخول في الأزمة الحالية.

و الجدول التالي يبيبن قيمة مجموع الإيرادات و إجمالي النفقات التشغيلية لدى هذه المصارف و التفاضل بينها للوصول إلى صافي الربح قبل الضريبة خلال السنوات المدروسة:

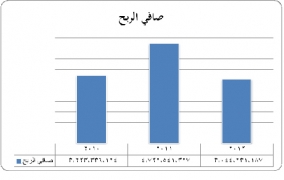

و ما يميز العام 2012 بأنه و بعد الانخفاض الحاصل في صافي الربح قبل الضريبة إلا أن قيمة صافي الربح قد كانت مرتفعة نوعاً ما حيث سجلت ما قيمته /3,044,231,187/ ل.س، و يعود ذلك إلى كون الضرائب المسجلة خلال العام 2012 لدى معظم المصارف الخاصة التقليدية قد كانت ذات طبيعة موجبة على شكل إيرادات ضريبية و ذلك بسبب اعتبار أرباح تقييم مركز القطع البنيوي غير المحققة تنزيلاً من المطرح الضريبي مما ساهم لدى الكثير من المصارف إلى المطرح الضريبي سالباً و بالتالي لم يستحق ضرائب عليها و جعل الضريبة ذات طبيعة عكسية لهذا العام.

و كما كان العام 2011 مميزاً بقيمة صافي الربح قبل الضريبة فإنه كان كذلك بالنسبة لصافي الربح لدى المصارف الخاصة التقليدية، حيث سجل أعلى قيمة بين الأعوام الثلاث المدروسة بلغت /4,722,541,327/ ل.س، في حين أن العام 2010 كان قد سجل ما قيمته /3,223,336,124/ ل.س كصافي ربح لهذه المصارف و ناجمة عن عملها بشكل رئيسي و بظروف طبيعية.

و الرسم البياني يقارن بين قيم صافي ربح المصارف الخاصة التقليدية خلال الأعوام 2012-2011-2010:

مما سبق يمكننا التوصل إلى النتائج التالية:

1. تراجع موجودات المصارف الخاصة التقليدية خلال الأزمة الحالية، بسبب التراجع الحاد في صافي التسهيلات الائتمانية المباشرة و التي تراجعت بسبب إحجام هذه المصارف على منح تسهيلات إلى جانب التراجع الحاصل بقيمتها نتيجة توقف عدد من العملاء عن السداد و اعتبار ديونهم مشكوك في تحصيلها، إلى جانب الانخفاض الحاصل في كافة أشكال النقد لدى هذه المصارف.

2. انخفاض كبير أصاب مطلوبات المصارف الخاصة التقليدية، بسبب التراجع في قيمة الأموال المودعة من قبل الزبائن و لا سيما الودائع لأجل، مما ساهم في تقليص حجم مصادر الأموال لديها و بالتالي التوقف عن الدخول في توظيفات جديدة و خاصةً أن الوضع العام لا يسمح بذلك.

3. تقدم حقوق مساهمي المصارف الخاصة بسبب الارتفاع الكبير في قيمة الأرباح المدورة غير المحققة و الناجمة عن إعادة تقييم مركز القطع البنيوي.

4. تراجع حقوق مساهمي هذه المصارف نسبةً لسعر صرف الدولار في السوق السوداء.

5. هناك تقدم واضح في إجمالي إيرادات المصارف الخاصة التقليدية بسبب الزيادة كبيرة الحاصلة في الأرباح الناجمة عن تقييم مركز القطع البنيوي، و التي نجمت عن ارتفاع سعر صرف الدولار الأمريكي و خاصةً في نهاية لعام 2012.

6. سجلت النفقات التشغيلية تقدماً واضحاً نتيجة قيام المصارف الخاصة التقليدية بتشكيل مؤونات لمواجهة التدني في قيمة التسهيلات الائتمانية المباشرة.

7. تراجع الربح قبل الضريبة لدى المصارف الخاصة التقليدية في العام 2012 بعد أن سجل مستويات جيدة في العامين 2011-2010، و ذلك بسبب الارتفاع الحاصل في قيمة النفقات التشغيلية إلا أن الإيرادات الضريبية ساهمت في إعادة صافي الربح في العام 2012 إلى مستويات أكثر منطقية و مقاربة من السنوات السابقة.

و في النهاية يمكن أن نلخص أداء المصارف الخاصة التقليدية خلال الأزمة الحالية بالآتي:

حاولت هذه المصارف أن تقاوم آثار هذه الأزمة خلال العام 2011 و قد استطاعت القيام بذلك بشكل ناجح و لا سيما من خلال الاستفادة من الارتفاعات الحاصلة في أسعار صرف القطع و عدم تدهور ديون عملائها خلال ذلك العام بشكل كبير.

إلا أن العام 2012 قد شهد تراجعاً واضحاً في أداء هذه المصارف و لا سيما مع تراجع القدرة لدى عدد كبير من العملاء على الالتزام بديونهم لصالح هذه المصارف مما ساهم في تراجع سيولة هذه المصارف نتيجة عدم سداد العملاء لها إلى جانب اضطرارها إلى تشكيل مؤونات و إرهاق الدخل الناجم من عملها بأرقام خيالية من المؤونات ساهم في تخفيض أرباحها بشكل كبير.

و يمكن أن نلخص ما حصل لدى هذه المصارف في أن الأزمة الحالية ساهمت و منذ أيامها الأولى في زيادة السحوبات للأموال المودعة لدى هذه المصارف، الأمر الذي ساهم في انخفاض سيولتها وَ تراجع قدرتها على التمويل، و إن انخفاض سيولة المصارف ساهم في وجود حاجة لديها لتعزيز هذه السيولة لمواجهة الزيادة في السحوبات من جهة و إلى تراجع قدرتها على التمويل، و من المؤكد فإن قيام هذه المصارف بتعزيز سيولتها سوف يؤدي بشكل تلقائي إلى تراجع قدرتها على التمويل.

و بالتالي فإن أداء المصارف الخاصة التقليدية قد تراجع و بشكل كبير بسبب تراجع قدرتها على التمويل و توقف تقديمها للخدمات المصرفية التي أُنشأت للقيام بها.