خاص B2B-SY

خاص B2B-SY إعداد المحلل الإقتصادي حامد سيف الدين

عام آخر من الأزمات التي تعصف بالاقتصاد السوري، و التي أثرت بشكل كبير على الحياة الاقتصادية و الاجتماعية.

كان لا بد من الوقوف على آثارها على أرض الواقع، و سوف نرصد آثار هذه الأزمة على أداء المصارف بشكل عام و لا سيما الخاصة التقليدية منها، على اعتبار أن حساسية المصارف اتجاه الأزمات الاقتصادية عالية جداً.

حيث أننا سوف نتطرق إلى هذه الآثار من خلال مقارنة أداء المصارف الخاصة التقليدية في نهاية الربع الثالث من العام 2012 مع العام 2011، و سوف نقسم هذه الآثار إلى قسمين رئيسيين: الأول يتعلق بقائمة المركز المالي، و الثاني بقائمة الدخل.

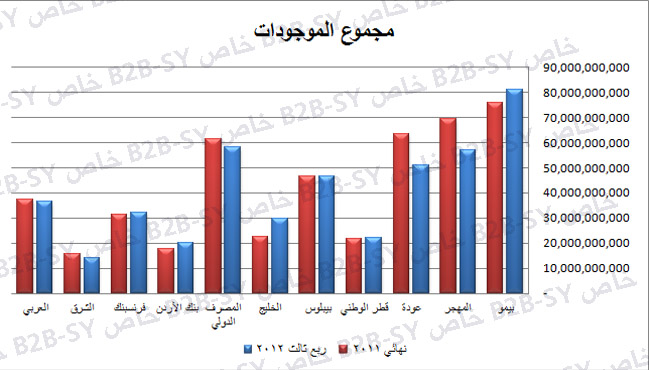

ففيما يتعلق بموجودات المصارف الخاصة التقليدية, فمن الملاحظ أنها انقسمت إلى مجموعات ثلاث:

الأولى سجلت تقدماً في قيمة إجمالي الموجودات لديها، و هي بنوك: بيمو السعودي الفرنسي- سورية و الخليج- الأردن سورية- فرنسبنك. في حين سجلت المجموعة الثانية تراجعاً في قيمة إجمالي الموجودات لديها، و هي: بنك سورية و المهجر- بنك عودة- المصرف الدولي للتجارة و التمويل- بنك الشرق- البنك العربي. و قد سجلت المجموعة الثالثة تغيرات صغيرة في قيمة إجمالي الموجودات لديها و ذلك لدى بنكي بيبلوس و قطر الوطني.

ملاحظة: يرجى الضغط على أي من الجداول المرفقة بالتقرير من أجل إستعراضها بشكل أوضح او تحميلها.

و بالتالي يكون مجموع الانخفاض في إجمالي موجودات المصارف الخاصة التقليدية خلال الفترة المدروسة يبلغ /14,342,267,444/ ل.س.

و الجدول التالي يوضح التغيرات التي طرأت على قيمة إجمالي موجودات كل مصرف من المصارف الخاصة التقليدية خلال الفترة المدروسة:

و للوقوف على السبب الرئيسي لهذا التراجع في قيمة إجمالي موجودات المصارف الخاصة التقليدية خلال الفترة المدروسة، نلاحظ من الجدول التالي تراجع كبير في قيمة بنود ( صافي التسهيلات الائتمانية و الأرصدة لدى المصارف و المؤسسات المصرفية و الإيداعات لدى المصارف و المؤسسات المصرفية):

من الجدول السابق يتضح لنا بشكل عام، قيام هذه المصارف بزيادة بند النقد و الأرصدة لدى مصرف سورية المركزي مقابل انخفاض في الأرصدة لدى المصارف و المؤسسات المصرفية و الإيداعات لدى المصارف و المؤسسات المصرفية، و ذلك بهدف زيادة قدرتها على مواجهة سحوبات العملاء و لكي لا تدخل في أزمة سيولة مقابل السحوبات المحتملة. إلى جانب الانخفاض الكبير في قيمة صافي التسهيلات الائتمانية المباشرة و الناتجة عن إحجام المصارف عن منح التسهيلات الائتمانية المباشرة بالإضافة إلى توقف عدد من العملاء الذين تم منحهم تسهيلات ائتمانية مباشرة في أوقات سابقة عن السداد، و قيام هذه المصارف بتشكيل مؤونات مقابل هذه الديون أو إعدام جزء من هذه الديون.

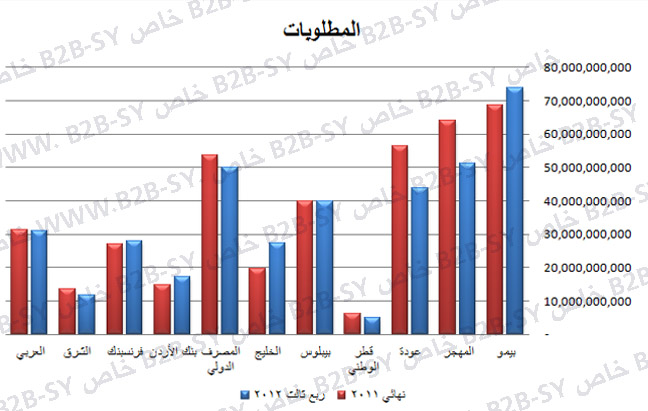

أما فيما يتعلق بمطلوبات هذه المصارف، فمن الملاحظ أنها قد انقسمت إلى مجموعات ثلاث من ناحية تغير قيمتها حسب المصارف، فقد ازدادت قيمتها لدى: بنك بيمو السعودي الفرنسي- بنك سورية و الخليج- مصرف فرنسبنك- بنك الأردن، إلى جانب تسجيلها لانخفاض في قيمتها لدى بنوك: سورية و المهجر- عودة- قطر الوطني- المصرف الدولي للتجارة و التمويل- الشرق، و لم تتغير قيم المطلوبات بشكل كبير لدى: بنك بيبلوس- البنك العربي.

و قد سجلت مطلوبات المصارف الخاصة التقليدية تراجعاً بقيمة /16,226,061,727/ ل.س خلال الفترة المدروسة، و الجدول التالي يوضح التغير في قيمة المطلوبات لدى هذه المصارف موزعة حسب كل بنك:

و من الجدير بالذكر أن قيمة الودائع بكافة أشكالها ( ودائع المصارف و المؤسسات المصرفية- ودائع الزبائن- التأمينات النقدية) قد سجلت تراجعاً واضحاً بالمجمل لدى هذه المصارف، و هذا هو السبب الرئيسي في انخفاض قيمة المطلوبات لدى هذه المصارف، و الجدول التالي يبين ذلك:

مما سبق يتضح لنا بأن حجم الأموال المودعة لدى المصارف الخاصة التقليدية قد انخفضت و بشكل كبير خلال الأشهر التسعة الأولى من العام 2012، و قد هيأت هذه المصارف نفسها لمواجهة أية سحوبات إضافية من قبل العملاء لأموالهم المودعة لدى هذه المصارف من خلال زيادة في بند النقد و الأرصدة لدى المصارف.

و بالمقابل فقد سجلت إجمالي حقوق المساهمين لدى هذه المصارف زيادة خلال الفترة المدروسة باستثناء البنوك: سورية و الخليج- الأردن سورية- العربي. التي سجلت تراجعاً في قيمة إجمالي حقوق المساهمين لديها خلال الأشهر التسعة الأولى من العام 2012، و الشكل البياني التالي يوضح ذلك:

نتابع في الأسبوع المقبل الجزء الثاني من تقريرنا الخاص حول ما هو مدى تأثر المراكز المالية للمصارف الخاصة التقليدية بالأزمة الاقتصادية، وماهي الزيادة التي حصلت في قيمة الدخل التشغيلي للمصارف، وماهو إجمالي النفقات المسجلة لديها، وماهو صافي الارباح الحقيقي خلال الأشهر التسعة الاولى من العام 2012 مقارنة بنفس المدة من العام 2011.